La SIC publicó una resolución en la que asegura que los argumentos de la CRC no son suficientes, pero los operadores dicen que sí hay dominancia

Laura Neira Marciales – lneira@larepublica.com.co

Durante una sesión de la Comisión de Regulación de Comunicaciones (CRC) celebrada el 22 de febrero de 2017, esta entidad ordenó iniciar una actuación administrativa que buscaba determinar si Claro tiene o no una posición dominante.

Después de más de dos años, no se ha resuelto esta situación, por lo que los demás operadores le han pedido a la entidad regulatoria que haga los estudios pertinentes y equilibre el mercado.

Fabián Hernández, presidente CEO de Telefónica en Colombia, aseguró que “para Telefónica la dominancia en el sector es innegable y el riesgo es tanto para la economía digital, como para conectar más colombianos con mejor calidad” y agregó que “la CRC cuenta con los soportes necesarios para tomar la decisiones de comenzar a corregir esta situación”.

A pesar de que esto parece claro, la Superintendencia de Industria y Comercio (SIC) publicó en febrero de este año una resolución en la que argumenta que “no hay soportes efectivos y suficientes que denoten razonablemente que los competidores se han visto forzados a no participar en el mercado relevante en determinadas zonas del país, como efecto de la presencia de un operador con eventual posición de dominio”.

Por ello, Santiago Pardo, vicepresidente de asuntos regulatorios de Claro, explicó que “los argumentos de la CRC no tienen sustento. Que seamos una compañía grande no significa que tengamos la dominancia o que nos apalanquemos en otro negocio, además, competir no es repartir, es ganar o perder y esto lo hace el que mejores condiciones ofrezca a los usuarios”.

Es decir, lo que señala Claro es que ellos no tendrían una posición dominante, ya que no pueden controlar los precios del mercado, y así tengan un mayor número de usuarios, esto no se da por apalancamiento en otro servicio, sino por inversión.

En contraposición, expertos del sector aseguraron que este operador sí se apalanca en los servicios fijos para ganar usuarios móviles, empaquetándolos en ofertas muy agresivas que dejan sin opciones de competencia a los demás operadores.

LOS CONTRASTES

SANTIAGO PARDOVP DE ASUNTOS REGULATORIOS DE CLARO

“Los argumentos de la CRC no tienen sustento, que seamos una compañía grande no significa que tengamos la dominancia o que nos apalanquemos en otro negocio”.

FABIÁN HERNÁNDEZCEO DE TELEFÓNICA COLOMBIA

“Para Telefónica la dominancia en el sector es innegable y el riesgo es tanto para la economía digital, como para conectar más colombianos con mejor calidad”.

Marcelo Cataldo, presidente de Tigo, resaltó que “tomar la decisión sobre la dominancia en el mercado móvil es una tarea que el país tiene pendiente hace varios años, pues esto beneficiaría a los usuarios, que tendrían mayores ventajas en un mercado más competitivo, que redunde en más y mejores ofertas de productos y servicios”.

Ahora, sobre los impactos que pueda tener esta decisión que se está analizando en la CRC sobre la subasta del espectro, Ignacio Román, presidente de Avantel Colombia, dijo que no cree que “las consecuencias puedan afectar las condiciones de esta, pues no veo que los vayan a excluir como tal, sino que les impondrían controles más rígidos para incentivar condiciones de competencia favorables”. Sin embargo, aseguró que lo que podría afectarlos sería “las medidas que tomen para reducir su posición dominante como: establecer diferentes tarifas de roaming, que sean justas para todos, prohibir las ofertas segmentadas y el test de replicabilidad”.

“Avantel se permite llamar la atención en que es determinante generar condiciones de competencia que propendan por el sano crecimiento de la industria”, agregó Román.

Dentro de las recomendaciones emitidas por la SIC, también se pidió revisar y soportar la metodología y los resultados planteados por la CRC, así como el impacto en la Resolución referente a los cargos de acceso RAN.

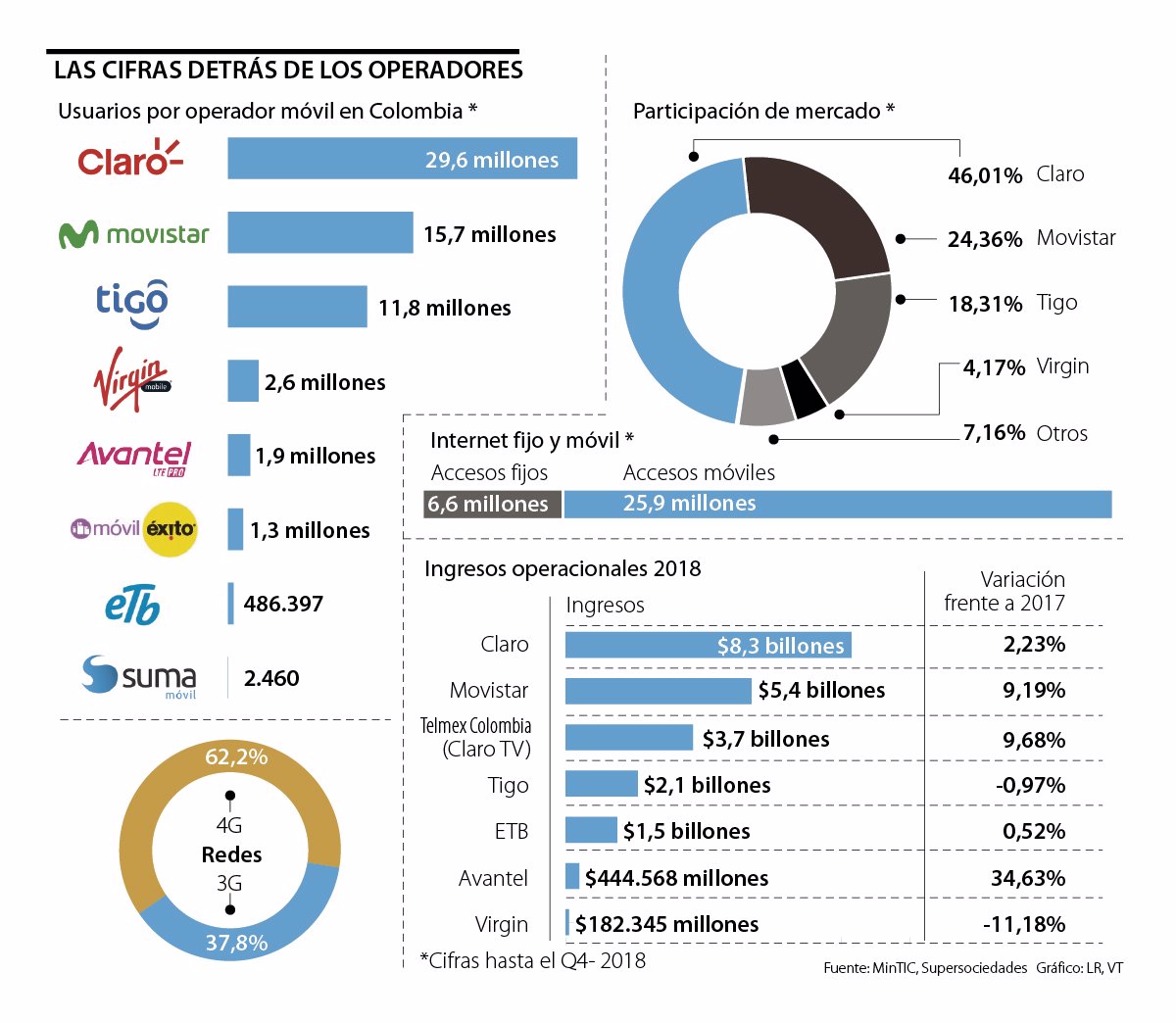

Según el ranking de las 1.000 empresas, Claro obtuvo ingresos de $8,3 billones en 2018; Movistar logró $5,4 billones, que representó 9,19% más que el año pasado y Tigo facturó $2,1 billones, con una contracción de 0,97%.

Tomado de La República